事業復活支援金に税金は掛かるの?

新型コロナの影響を受けた事業主・フリーランスの方にとって非常に助かる『事業復活支援金』。

ただ、もらいっぱなしでは済まないのが悩みどころところ。。

このコラムでは、痒いところに手が届くようなテーマについて簡単にまとめましたので、受給後の経理処理の際はぜひご活用ください。

※ 税務上の会計処理においては、ご自身での判断が難しい場合は、専門家(税理士)に相談のもとご対応されることをオススメします。

結論・理由

結論から申し上げますと、

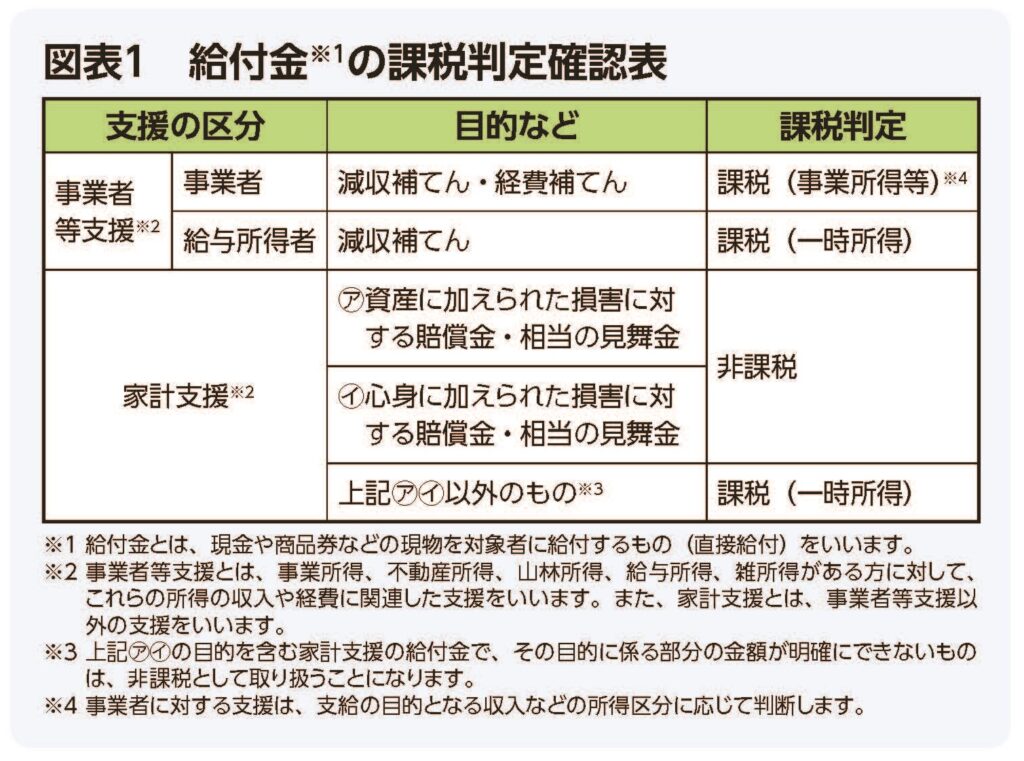

事業復活支援金には所得税は課税される一方で、消費税は課税されません(不課税取引)。

今回の事業復活支援金は「給付金」類似の性質を有し、減少した収入(売上)の補填や必要経費に算入すべき支出を補填することを目的としているため、所得税は課税されます。

※ 給付金は「助成金」とも表現されることがあります。

また、消費税の課税対象となる収入は、「国内において」「事業者が事業として」「対価を得て行なう」取引に課税されますが、

今回の支援金は「対価を得て行う」取引に該当しないため消費税は課税されません。

所得区分による分類

事業復活支援金は、確定申告の際は次の所得区分に応じて計上します。

- 個人事業主 → 事業所得

- サラリーマン(一部) → 一時所得

- その他収入 → 雑所得

収入計上時期

事業復活支援金の収入計上時期は、原則としてその「支援金等の支給決定がされた日の属する月(年分)」の収入として計上することとなります。

例えば、令和3年12月に支援金等の支給が決定された旨の通知が来た場合、支援金等の入金が翌年1月であっても、収入額は令和3年度分として計上する必要があります。