消費税の計算方法とインボイスの記載内容

昨今、フリーランスのような働き方を選択する人が増えてきています。

これまでは「売上1000万円」未満は消費税がかからないという認識の方が多かったですが、最近では自分がインボイス制度の対象になるかどうかを気になっている方が増えています。

しかし、インボイス制度の理解には消費税の基本知識が必要です。

よって、この記事では他の記事の続きとして、消費税の計算方法とインボイス(適格請求書)の記載内容について解説します。

※なお、消費税に関する実務や論点は非常に難解ですので、詳細は税務のプロ(税理士や公認会計士など)にご相談されることをお勧めします。

消費税の計算方法(原則課税)

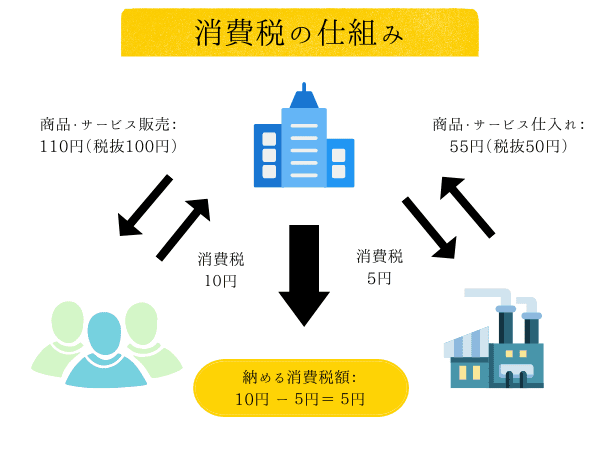

納めるべき消費税額は、原則として次のように計算します。

(消費税額)=(課税売上げに係る消費税額※1)ー(課税仕入れ等に係る消費税額〔実額〕※1※2)

※1 税率ごとに区分して集計する必要があります。

※2 これを「仕入税額控除」といいます。

消費税を計算(申告)する場合は取引等を異なる税率ごとに区分して経理(記帳)する必要があります。また、仕入税額控除を行うためには経理(帳簿)及び請求書等の保存が必要です。

なお、会計処理の方法には「税込処理」と「税抜処理」の2種類があります。

前者は消費税込みの金額で経理を行う方法で、後者は消費税額を分けて集計し経理を行う方法です。

簡易課税制度とは!?

「簡易課税」とは、小規模事業者の経理の実務負担の軽減を図るために設けられた消費税額の計算方法の一つで、仕入税額控除を簡易に計算できる方法です。

簡易課税制度の適用を受けるためは、⑴基準期間(2期・2年前)の課税売上が5000万円以下で、⑵「消費税簡易課税制度選択届出書」の提出(※1)、の2つの条件を満たす必要があります。

※ 届出書は課税期間の前年までに提出している必要があります。

簡易課税での消費税の納税額は、次のように計算します。

(消費税額)=(課税売上げに係る消費税額※1)ー(課税売上げに係る消費税額 × みなし仕入れ率)

※1 税率ごとに区分して集計する必要があります。

「みなし仕入れ率」は、事業区分に応じて次のように分類されています。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 製造業、建設業、農業、林業、漁業など | 70% |

| 第四種事業 | 飲食業などとその他の事業(※1) | 60% |

| 第五種事業 | サービス業など(運輸通信業、金融業、保険業) | 50% |

| 第六種事業 | 不動産業(賃貸・管理・仲介) | 40% |

例えば、事業が不動産業を営んでおり課税される売上が110万円(税込)のときは、簡易課税による消費税額は「10万円×40%=4万円」となります。

つまり、簡易課税を採用している場合は、課税される売上金額が判明すれば課税仕入れに関する消費税額を集計せずに消費税額が計算されるため、経理負担が大幅に軽減されます。

なお、簡易課税制度を利用する上での注意点として、一度採用すると2年間は原則課税での消費税の計算方法に変更できないため、採用する場合は1〜2年先の業績予想や投資の有無を考慮する必要があります。

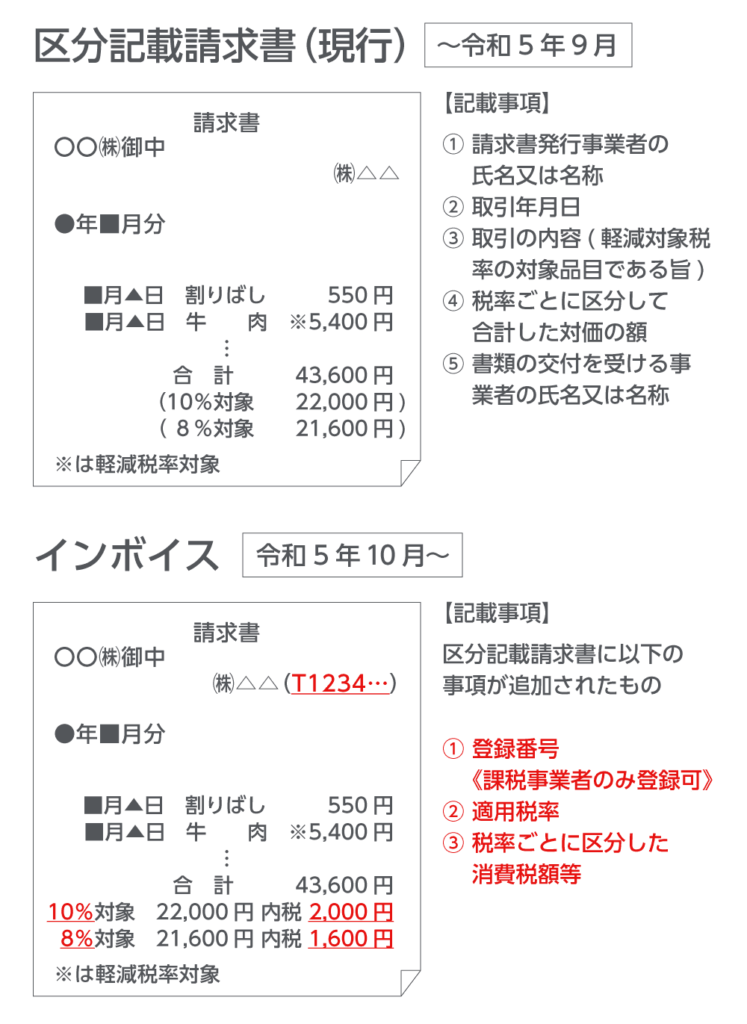

インボイス(適格請求書)と経過措置

インボイス(適格請求書)においては、現行の区分記載請求書の記載内容に加えて、特に⑴登録番号、⑵適用税率、⑶税率ごとに区分した消費税額等、をかならず記載する必要があります。

また、不特定多数の者に対して販売等を行う小売業や飲食業、タクシー業などはレシートタイプの「適格簡易請求書」を交付することができる。

なお、インボイス(適格請求書)等の様式は法令で決まっておらず、また、必要な記載項目がそろっていればその書類の名称を問わずインボイスに該当します。

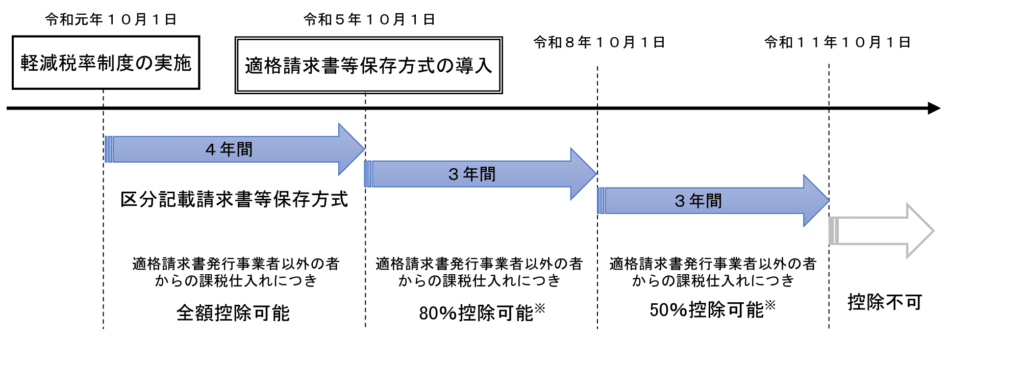

ところで、インボイス制度は2023年10月1日から導入されますが、制度導入後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています(下図)。

まとめ

以上、消費税の計算方法とインボイス(適格請求書)の記載内容について解説してきましたが、消費税は非常に身近な税金であるにも関わらず、その仕組みについてはかなり難解です。

事業を行い規模を大きくしていく場合、この基本を理解していないと思わぬところで足元をすくわれることもあるので、この記事や下記の関連記事などもあわせてご覧ください。

より詳しくインボイス制度を知りたい方は、次のサイトがおすすめです。