個人事業主と法人の違い、法人化のメリットとデメリット

ビジネス(商売)を始めようととき、まずは個人事業としてスタートするケースが多いですが、事業が軌道にのってきたり、従業員を雇ったりすると、一般的に会計の適正化や社会的な信用の獲得などを目的として法人化(会社化)を検討することが多いです。

そこで、そもそも個人事業と法人(会社)の違いや法人化のメリット・デメリットを解説します。

なお、このコラムでは法人(会社)は株式会社を念頭に解説します。

個人事業主(フリーランス)と法人の違い

個人事業主とは、個人で「事業」を営んでいる者のことをいいます。

ここでいう「事業」は、生産・営利などの一定の目的を持って反復・継続し独立して行う営業活動のことを指し、「独立」とは一定規模の仕事を行なっていたり他の組織に属さず自己の計算(採算)や裁量で事業を経営している状態のことを指します。

一方、「個人」とは生きている個々の人間のことを指し、この個人は法的な権利を得ることができるとともに義務を負う必要があります。この法律上の権利・義務の能力や資格を「権利能力」といいます。

そして、実務においては所轄の税務署に対して「開業届」を正式に提出すれば、個人事業主として独立したことを認められます。

これに対し、「法人」とは法律の定めにもとづいて権利能力が認められるものです。

この法人は定款という会社の基本ルールを定めて所轄の法務局に「登記」をすることで設立されます。

なお、個人事業主と似た使われ方をする「フリーランス」は、特定の組織との雇用関係を持たずに個人で仕事を請け負う者をいい、主として働き方にフォーカスを当てたものです。

これに対して、個人事業主は税務上の開業届の提出の有無に重点が置かれた表現といえます。

法人化のメリット

法律で認められた法人には主に次のようなメリットがあります(主に6つ)。

イメージ的な要素となりますが、社会通念上信用を得やすいため、融資の審査のときや従業員の募集のときに良いイメージを持たれやすくなります。

個人事業の場合、原則として家族への給与は必要経費として認められないが(青色事業先住者給与の例外あり)、法人の場合はそのような制限はなく、役員として就任すれば労働時間の制約も特にありません。

個人事業主には基本的に給与所得控除がありませんが、役員報酬には認められるため、「給与所得控除×税率」分の節税が見込めます。

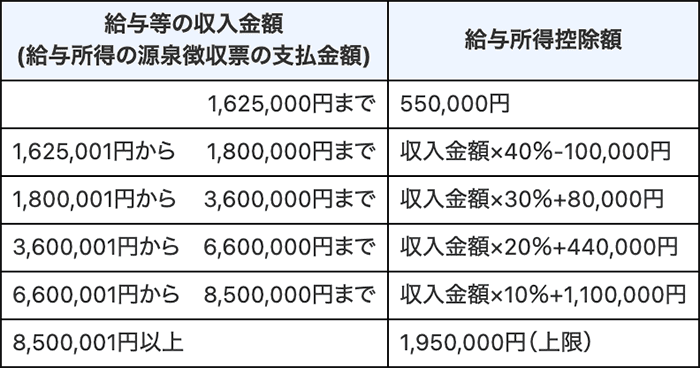

給与所得控除は、所得金額に応じて次のように定められています。

例えば、個人事業主の事業所得が1000万円と法人の役員報酬が1000万円の場合、所得控除や税額控除がなければ前者の課税所得は1000万円、後者の課税所得は805万円(1000万円-195万円)となり、納税額は1,764,000円と1,215,500円(548,500円の節税)となります。

法人名義での生命保険や車両、役員への退職金、旅費規定を使った旅費日当など、事業に関するものであれば広く経費にする可能性があります。

個人事業主は、社会保険(健康保険・厚生年金保険)に加入できず、国民健康保険・国民年金への加入となりますが、法人の役員になれば社会保険(健康保険・厚生年金保険)に加入することができます。

一般的に、社会保険の方が保障内容が手厚く、状況によっては保険料も節約することも可能です。

個人事業の場合、事業主が何らかの事情で事業を続けられなくなったら廃業となりますが、子や弟子が店を引き継ぐといったことも可能です。

もっとも、その際には相続税が掛かる可能性があり(特例あり)、事業に必要な許可(認可)などは取り直す必要があり、屋号が登記されている場合には法務局での手続きが必要です。

しかし、法人であれば事業をそのまま承継することが、許可(認可)や屋号はそのまま使用することができます。

法人化のデメリット

残念ながら法人化には次のようなデメリットも存在します(主に4つ)。

法人の設立には、一般的に30万円程度の費用が掛かり、定款の作成や登記手続き、その他各種届出など煩雑な事務処理が必要となります。

個人事業は赤字(損失)となる場合には所得税(住民税)は掛からないが、(営利)法人は赤字の場合でも法人住民税の均等割(年間7万円程度)分の負担が発生します。

白色申告の個人事業の場合は単式簿記での経理処理が認められているが、法人の場合には複式簿記での経理処理と法人税の確定申告書の提出が必要となります。

※ 法人税の確定申告書は自力での作成は難しく、税理士への依頼コストが発生する場合がほとんどです。

個人事業の場合、事業の規模によっては従業員の社会保険加入は任意ですが、法人の場合は強制加入となります。

また、健康保険と厚生年金保険の保険料は法人が半分負担する必要があるので、コストが増えます。

まとめ

このように、個人事業と法人の選択の際は現状に合わせた複合的な分析が必要となるため、自身で判断するには相応の知識や手間が生じます。

よって、法人化(法人成り)の場合は行政書士や司法書士(税理士)などの専門家に依頼することをおすすめします。

なお、法人設立についてさらに詳しい方は、他の参考サイトを掲載します。